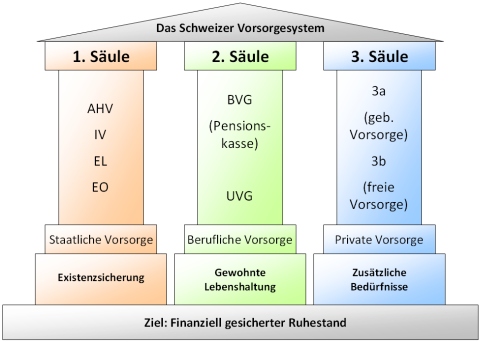

Drei-Säulen-System (Schweiz)

Das Drei-Säulen-System in der Schweiz ist die auf drei Säulen beruhende Alters-, Invaliditäts- und Hinterlassenenversicherung – mit unterschiedlicher Finanzierung als tragenden Pfeilern der Vorsorge. Dieser Artikel über das Drei-Säulen-System stellt sämtliche Elemente (obligatorische und freiwillige) der sozialen und privaten Vorsorge und deren Zusammenspiel dar. Dies wurde so 1972 in der Bundesverfassung (BV) nach einer Abstimmung festgelegt; die Vorlage trägt wesentlich die Handschrift des damaligen Bundesrats Hans-Peter Tschudi. Sie trat per 1. Januar 1985 schliesslich in Kraft. Gegenübergestellt worden war ihr bei der Abstimmung von 1972 eine 1969 lancierte Volksinitiative der Partei der Arbeit, die ein einheitliches Rentenkassensystem vorsah, jedoch stimmte diesem Vorstoss nur 15,6 % des Stimmvolks zu.[1]

Die Darstellung des Drei-Säulen-Prinzips erfolgt in der Praxis unterschiedlich, insbesondere können die Meinungen betreffend der unter der zweiten Säule zu erwähnenden Versicherungen divergieren. In der Bundesverfassung Art. 111 wird bei der Verwendung des Ausdruckes „… drei Säulen …“ für die zweite Säule nur die berufliche Vorsorge im engeren Sinne der beruflichen Vorsorge, nämlich der beruflichen Vorsorge nach dem BVG (Gesetz über die berufliche Vorsorge) verstanden. Vielfach werden jedoch bei der Darstellung eines umfassenden Drei-Säulen-Systems in der zweiten Säule alle Versicherungen im Zusammenhang mit der Berufstätigkeit erwähnt.

- Erste Säule: eine mit Ausnahme der Ergänzungsleistungen obligatorische umlagefinanzierte Versicherung für die ganze Bevölkerung, zur Existenzsicherung und Vermeidung von Armut:

- Alters- und Hinterlassenenversicherung (AHV)

- Invalidenversicherung (IV)

- Ergänzungsleistungen (EL) zur AHV und IV

- Leistungen gemäss der Erwerbsersatzordnung (EO) bei Militärdienst, Zivilschutzdienst, Zivildienst oder Mutterschaft

- Leistungen aus der Arbeitslosenversicherung (ALV)

- Zweite Säule: kapitalgedeckte Versicherungen für die berufstätige Bevölkerung zur Deckung der gewohnten Lebenshaltungskosten, bestehend aus:

- Leistungen der obligatorischen beruflichen Vorsorge (landläufig Pensionskasse genannt)

- Leistungen aus der überobligatorischen beruflichen Vorsorge (Einbau von freiwilligen Zusatzleistungen in der beruflichen Vorsorge)

- Leistungen der obligatorischen Unfallversicherung

- Leistungen aus der vom Arbeitgeber freiwillig organisierten Zusatzversicherung zur obligatorischen Unfallversicherung

- Leistungen aus der vom Arbeitgeber freiwillig organisierten Krankentaggeldversicherung

- Dritte Säule: freiwillige, individuelle, steuerlich begünstigte private Selbstvorsorge in Ergänzung zur ersten und zweiten Säule:

- Gebundene Vorsorge (3a)

- Freie Vorsorge (3b)

Die erste Säule

Die erste Säule deckt die Existenzsicherung der gesamten Bevölkerung in folgenden Bereichen:

- Altersvorsorge: Alters- und Hinterlassenenversicherung (AHV)

- Tod des Ehepartners resp. der Ehepartnerin oder eines Elternteils; insbesondere Hinterbliebenenleistungen: Alters- und Hinterlassenenversicherung (AHV). Handelt es sich um eine Eingetragene Partnerschaft, erhält der überlebende Teil ebenfalls eine Rente. Sie entspricht derzeit der Witwerrente.

- Lohnausfall wegen Invalidität: Invalidenversicherung (IV)

Die erste Säule finanziert sich mit Ausnahme der Ergänzungsleistungen nach dem Umlageverfahren: Die eingenommenen Beiträge werden sofort zur Finanzierung der Renten verwendet. Die Beiträge werden aufgeteilt zwischen Arbeitnehmer und Arbeitgeber und betragen je 5,275 %[2]

Genau so wie die 1. Säule ist in der Schweiz auch der Abschluss einer Krankenversicherung verbindlich, da darin die ganze Bevölkerung obligatorisch für Heilungskosten infolge Unfall oder Krankheit versichert sein muss. Als Ausnahme ist für die Berufstätigen bei Unfall der Arbeitgeber, also die Firma zuständig, wohingegen bei nicht Berufstätigen die Heilungskosten bei Unfall über die obligatorische Unfallversicherung resp. die Krankenpflegeversicherung gedeckt sind.

Erwerbsersatzordnung

Die Erwerbsersatzordnung deckt teilweise den Lohnausfall aufgrund von Militär-, Zivildienst- oder Zivilschutz-Einsätzen. Seit dem 1. Juli 2005 gibt es aus der Kasse der Erwerbsersatzordnung auch Leistungen bei Mutterschaft für Mütter, welche wegen der Mutterschaft ihre Erwerbstätigkeit unterbrechen oder aufgeben.

Die zweite Säule

Im weiteren Sinne kann die ganze zweite Säule als „berufliche Vorsorge“ bezeichnet werden, da hier alle berufstätigen Personen versichert sind. Im engeren Sinne wird aber unter „beruflicher Vorsorge“ die berufliche Vorsorge nach dem BVG (Gesetz über die berufliche Vorsorge) als Teilbereich der zweiten Säule verstanden (siehe unter BVG).

Die Leistungen der zweiten Säule ergänzen im Alter, bei Invalidität und beim Tod des Versorgers die Leistungen der AHV/IV. Ziel der zweiten Säule ist es, in Ergänzung zur ersten Säule, die Lebenshaltungskosten zu sichern.

Berufliche Vorsorge nach dem Gesetz über die berufliche Vorsorge (BVG)

Der als berufliche Vorsorge nach dem BVG bezeichnete Teil der zweiten Säule ergänzt die erste Säule in den Bereichen Altersvorsorge und Folgen von krankheitsbedingter Invalidität und Tod. Er wird durch Pensionskassen, Versicherungen und autonome Sammelstiftungen angeboten. In der Umgangssprache wird deshalb die „berufliche Vorsorge“ auch Pensionskasse genannt. Bei der beruflichen Vorsorge herrscht zum Teil Wettbewerb. Der Arbeitgeber kann aus verschiedenen Anbietern selbst auswählen. Grössere Unternehmen sowie die Verwaltung haben in der Regel eine eigene Pensionskasse. Jeder Arbeitnehmer eines Unternehmens mit einem jährlichen Gesamteinkommen von mehr als 21'330 CHF ist obligatorisch in der Pensionskasse des Arbeitgebers versichert. Selbstständigerwerbende und Arbeitnehmer, die dem Obligatorium nicht unterstellt sind, können sich freiwillig versichern.

Die Bemessungsgrundlage ist der koordinierte Jahreslohn, das bedeutet der AHV-Lohn abzüglich des Koordinationsabzuges von 24'885 CHF (Stand: 2020). Von diesem koordinierten Jahreslohn wird gestaffelt nach Altersjahren die Altersgutschrift prozentual vom versicherten Lohn berechnet. Für die Sparstaffel gilt:

| Alter | Altersgutschrift in % des versicherten Lohns |

|---|---|

| 25 bis 34 | 7,0 % |

| 35 bis 44 | 10,0 % |

| 45 bis 54 | 15,0 % |

| 55 bis 64/65 | 18,0 % |

Unfallversicherung

Die obligatorische Unfallversicherung trägt die Hauptlast der Konsequenzen bei Unfall (Lohnausfall kurz- und langfristig, Heilungskosten, Hinterlassenenleistungen). Sie wird durch Leistungen der ersten Säule (Invalidenversicherung) ergänzt.

Viele Branchen (u. a. Baubranche) müssen die Unfallversicherung bei der halbstaatlichen Schweizerischen Unfallversicherungsanstalt SUVA abschliessen. Bei anderen Branchen können die Arbeitgeber zwischen verschiedenen Versicherungsgesellschaften auswählen. Zwischen den verschiedenen Anbietern gibt es keine Leistungsunterschiede, da die Leistungen gesetzlich definiert sind. Die Prämien waren bis Ende 2006 nach Branche geregelt (Gemeinschaftsstatistik, darauf basierende Empfehlung des Versicherungsverbandes mit staatlichem Segen), Prämienspielraum bestand nur im Rahmen des in der Prämie eingerechneten Verwaltungskostensatzes, welcher bei grossen Verträgen regelmässig um mehrere Prozentpunkte gesenkt wurde. Seit 2007 darf der Versicherungsverband keine Empfehlungen mehr abgeben und es steht jeder Versicherungsgesellschaft frei, sich auf eigene Statistiken zu stützen und eigene Tarife anzuwenden.

Nicht berufstätige Personen und Kinder müssen sich für Heilungskosten als Folge von Unfall obligatorisch bei der Krankenkasse versichern lassen.

Krankentaggeldversicherung

Bei krankheitsbedingter Arbeitsunfähigkeit zahlt die durch die Arbeitgeber freiwillig abzuschliessende Krankentagegeldversicherung den Lohnersatz, meistens während zwei Jahren, bis Leistungen aus der Invalidenversicherung (erste Säule) und der Pensionskasse (der „beruflichen Vorsorge“, zweite Säule) einsetzen.

Freizügigkeit

Gemäss dem Bundesgesetz über die obligatorische, berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG), hat eine versicherte Person beim Austritt aus dem BVG-Obligatorium Anspruch auf die gesamte Austritts- bzw. Freizügigkeitsleistung. Ein Austritt kann u. a. durch folgende Situationen begründet sein: Auswanderung, Aus- oder Weiterbildung, Selbständigkeit, Mutterschaftspause, Arbeitslosigkeit oder Scheidung. In gewissen Fällen kann die Freizügigkeitsleistung bar ausbezahlt werden. Dazu zählen Auswanderung in ein Nicht-EU-Land[3] oder Geringfügigkeit (wenn die Austrittsleistung kleiner ist als der Jahresbeitrag der versicherten Person). Ist keine Auszahlung möglich oder erwünscht, wird die Freizügigkeitsleistung auf ein Freizügigkeitskonto einer Freizügigkeitseinrichtung überwiesen.

Die dritte Säule

Die dritte Säule ist eine Selbstvorsorge; mit ihr sollen Vorsorgelücken aus der ersten und zweiten Säule reduziert oder geschlossen werden. Solche Lücken bestehen insbesondere bei der Anhäufung von Alterskapital zur Finanzierung des dritten Lebensabschnitts und bei Invaliditäts- und Hinterbliebenenleistungen im Krankheitsfall.

Die dritte Säule ist freiwillig und dient dazu, zusammen mit der ersten und zweiten Säule, den gewohnten Lebensstandard bei Arbeitsunfähigkeit oder Pensionierung beizubehalten. Es gibt Banklösungen und Versicherungslösungen; private Banksparkonten werden auch zur dritten Säule gezählt. Bei beiden Lösungen wird Geld für die Altersvorsorge gespart (Kapitaldeckungsverfahren). Im Gegensatz zur Versicherungslösung wird das Invaliditäts- und das Todesrisiko bei der Banklösung nicht abgedeckt. Bei der dritten Säule wird zwischen zwei Arten der Vorsorge unterschieden: Der gebundenen (Säule 3a) und freien Vorsorge (Säule 3b).

Säule 3a: Gebundene Vorsorge

Die gebundene Vorsorge (Säule 3a) ist eine Vorsorgeform, die auf dem verfassungsmässigen Drei-Säulen-Prinzip basiert.[4] Gefördert wird die Säule 3a durch Mittel des Bundes, so dass Beiträge an die Säule 3a steuerabzugsfähig sind. Die rechtlichen Details werden in der Verordnung über die steuerliche Abzugsberechtigung für Beiträge an anerkannte Vorsorgeformen (BVV3) geregelt.[5] Das in der Säule 3a gesparte Kapital ist für die Finanzierung des Alters vorgesehen und ist somit zweckgebunden. Der Gesetzgeber sieht jedoch Ausnahmen vor, um das Geld für definierte Zwecke vorzeitig zu beziehen.

Zugelassene Vorsorgeformen

Die gesetzliche Verordnung BVV 3 lässt nur zwei Vorsorgeformen zu:

- Gebundene Vorsorgevereinbarung mit einer Bankstiftung (Das Geld wird durch die assoziierte Bank verwaltet).

- Gebundene Vorsorgeversicherung bei einer Schweizerischen Versicherungsgesellschaft.

Gebundene Vorsorgevereinbarung

Innerhalb der Säule 3a bieten Banken inzwischen drei Möglichkeiten an.

- Vorsorgekonto

- Die häufigste Vorsorgeform ist das Vorsorgekonto. Es wird zu einem Zins geführt, der höher ist als die Verzinsung eines normalen Sparkontos. Je höher der Zins ist, desto höher fällt das Gesamtkapital im Alter aus (vgl. Zinseszinseffekt).

- Wertschriftenlösung (Vorsorgefonds)

- Das Vorsorgegeld wird in Wertpapiere (Aktien, Geldsammelstellen für Kapitalanleger (Fonds) und Obligationen) investiert. Die maximal zulässige Wertpapierquote der einzelnen Vorsorgefonds ist in der Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) gesetzlich reglementiert.[6] Wertschriftenlösungen können unter Umständen die besseren Renditen erzielen, allerdings bei einem gleichzeitig höheren Verlustrisiko.

- Strukturierte kapitalgeschützte Vorsorgeprodukte

- Banken bieten zudem strukturierte Vorsorgelösungen mit Kapitalschutz an (vgl. Strukturiertes Finanzprodukt). Die Bank investiert das Geld in definierte Finanzprodukte. Nach Ablauf der Gesamtlaufzeit wird dem Kunden das investierte Kapital zusammen mit der erzielten Verzinsung auf seinem Vorsorgekonto gutgeschrieben.

Gebundene Vorsorgeversicherung

Schweizer Versicherungen dürfen ebenfalls Vorsorgeprodukte für die Säule 3a anbieten. Dabei unterscheiden sich die Produkte in einem wesentlichen Punkt zum Angebot der Banken. Das Versicherungsprodukt hat stets einen Versicherungsschutz integriert.

- Vorsorgepolice 3a

- Die Vorsorgepolice 3a kombiniert Risikoschutz (Invalidität und Tod) mit einem garantierten Alterskapital. Zusätzlich lässt sich eine Prämienbefreiung versichern, falls es im Verlauf der Vertragsfrist zu einer Erwerbsunfähigkeit kommt.

- Fondsgebundene Vorsorgepolice Fonds 3a

- Die fondsgebundene Vorsorgepolice 3a kombiniert Risikoschutz (Invalidität und Tod) mit einem Wertschriftensparprozess. Zusätzlich lässt sich eine Prämienbefreiung versichern, falls es während der Vertragslaufzeit zu einer Erwerbsunfähigkeit kommt. Die maximal zulässige Wertpapierquote der einzelnen Vorsorgepolicen ist in der Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) gesetzlich reglementiert.[6] Fondsgebundene Vorsorgepolicen können unter Umständen die besseren Renditen erzielen, allerdings bei einem gleichzeitig höheren Verlustrisiko.

Gesetzliche Voraussetzungen und Limitierungen

Grundsätzlich kann jeder die Säule 3a nutzen, der in der Schweiz AHV/IV-pflichtig erwerbstätig ist. Zusätzlich steht sie Personen offen, die Taggelder der Arbeitslosenversicherung beziehen.

- Jährliche Maximalbeträge

Die Maximalbeträge, die jährlich eingezahlt werden dürfen, sind geprägt von der steuerlichen Abzugsfähigkeit. Der jährliche Maximalbeitrag hängt davon ab, ob die steuerpflichtige Person einer Einrichtung der beruflichen Vorsorge (Pensionskasse) angehört oder nicht.

| Jahr | AHV/IV-pflichtig und einer Pensionskasse angeschlossen | AHV/IV-pflichtig ohne Pensionskasse |

|---|---|---|

| 2022 | CHF 6'883 | 20 % des Nettoerwerbseinkommens, maximal: CHF 34’416 |

| 2021 | CHF 6'883 | 20 % des Nettoerwerbseinkommens, maximal: CHF 34’416 |

| 2020 | CHF 6'826 | 20 % des Nettoerwerbseinkommens, maximal: CHF 34’128 |

| 2019 | CHF 6'826 | 20 % des Nettoerwerbseinkommens, maximal: CHF 34’128 |

| 2018 | CHF 6'768 | 20 % des Nettoerwerbseinkommens, maximal: CHF 33'840 |

| 2017 | CHF 6'768 | 20 % des Nettoerwerbseinkommens, maximal: CHF 33'840 |

| 2016 | CHF 6'768 | 20 % des Nettoerwerbseinkommens, maximal: CHF 33'840 |

| 2015 | CHF 6'768 | 20 % des Nettoerwerbseinkommens, maximal: CHF 33'840 |

| 2014 | CHF 6'739 | 20 % des Nettoerwerbseinkommens, maximal: CHF 33'696 |

| 2013 | CHF 6'739 | 20 % des Nettoerwerbseinkommens, maximal: CHF 33'696 |

| 2012 | CHF 6'682 | 20 % des Nettoerwerbseinkommens, maximal: CHF 33'408 |

| 2011 | CHF 6'682 | 20 % des Nettoerwerbseinkommens, maximal: CHF 33'408 |

| 2010 | CHF 6'566 | 20 % des Nettoerwerbseinkommens, maximal: CHF 32'832 |

| 2009 | CHF 6'566 | 20 % des Nettoerwerbseinkommens, maximal: CHF 32'832 |

| 2008 | CHF 6'365 | 20 % des Nettoerwerbseinkommens, maximal: CHF 31'842 |

| 2007 | CHF 6'365 | 20 % des Nettoerwerbseinkommens, maximal: CHF 31'842 |

| 2006 | CHF 6'192 | 20 % des Nettoerwerbseinkommens, maximal: CHF 30'960 |

| 2005 | CHF 6'192 | 20 % des Nettoerwerbseinkommens, maximal: CHF 30'960 |

| 2004 | CHF 6'077 | 20 % des Nettoerwerbseinkommens, maximal: CHF 30'384 |

| 2003 | CHF 6'077 | 20 % des Nettoerwerbseinkommens, maximal: CHF 30'384 |

- Steuerliche Abzugsfähigkeit der gesparten Vorsorgegelder

Die Einzahlungen in die dritte Säule können im Rahmen der gesetzlich festgelegten Maximalbeiträge vom steuerbaren Einkommen abgezogen werden und reduzieren so unmittelbar das zu versteuernde Einkommen. Daneben sind auch die Kapitalzuwächse (Zinsen beim Vorsorgekonto oder die Wertsteigerung bei Wertschriftenlösungen oder Versicherungspolicen) steuerfrei.

Bezug der Vorsorgegelder

Aufgrund der steuerlichen Privilegierung gibt es gesetzlich limitierte Bezugsmöglichkeiten. Man unterscheidet zwischen vorzeitigen und ordentlichen Bezug. Verstirbt der Vorsorgenehmer vor seiner ordentlichen Pensionierung, tritt eine gesetzlich geregelte Auszahlungsreihenfolge in Kraft.

Vorzeitiger Bezug

Vorzeitiger Bezug bedeutet, dass das Kapital vor der eigentlichen Pensionierung entnommen wird. Folgende Ausnahmen rechtfertigen den Vorbezug der Säule 3a:

- Finanzierung von selbstbewohntem Wohneigentum oder Rückzahlung von bestehenden Hypotheken

- Einkauf in eine Pensionskasse

- Aufnahme einer selbständigen Erwerbstätigkeit oder Wechsel der bisherigen selbständigen Erwerbstätigkeit

- Verlassen der Schweiz (Auswanderung)

- Bezug einer Invalidenrente und das Invaliditätsrisiko ist nicht mit einer Zusatzversicherung abgesichert

Tod des Vorsorgenehmers vor der ordentlichen Pensionierung

Stirbt der Inhaber der gebundenen Säule 3a, so ist das Kapital nach einer gesetzlich vorgegebenen Regelung auszuzahlen. Massgebend ist hierfür die Verordnung BVV 3.

- Absoluten Vorrang hat der überlebende Ehegatte oder der überlebende eingetragene Partner

- Ohne Ehegatte bzw. eingetragene Partnerin/Partner geht die Begünstigung über auf:

- Die direkten Nachkommen oder

- Natürliche Personen, für deren Unterhalt der Verstorbene massgeblich aufkam oder

- Personen, die mit dieser in den letzten fünf Jahren bis zu ihrem Tod ununterbrochen eine Lebensgemeinschaft geführt haben oder

- Personen, die für den Unterhalt eines oder mehrerer gemeinsamer Kinder aufkommen müssen

- Eltern

- Geschwister

- Übrigen Erben wie im Testament erwähnt

Ordentlicher Bezug (Pensionierung)

Die gebundenen Vorsorgegelder dürfen frühestens fünf Jahre vor Erreichen des ordentlichen AHV-Rentenalters ausgezahlt werden. Spätestens bei Erreichen des AHV-Rentenalters (64 bzw. 65 Jahre) werden sie jedoch fällig. Personen, welche ihre Erwerbstätigkeit weiterführen, können den Bezug der Säule 3a bis zur Aufgabe der Erwerbstätigkeit während maximal 5 Jahren bis 69, resp. 70 Jahren aufschieben.

Steuerliche Behandlung bei Bezug der Vorsorgegelder

Kapitalauszahlungen der Säule 3a (egal ob bei vorzeitigen oder ordentlichen Bezug) werden gesondert besteuert. Auf Bundesebene unterliegen sie einer vollen Jahressteuer, die zu einem Fünftel der Tarife der ordentlichen Bundessteuer berechnet wird. Kantone und Gemeinden setzen unterschiedliche Steuertarife an. Sie werden jedoch getrennt vom übrigen Einkommen mit einem reduzierten Steuertarif behandelt. Das ausgezahlte Kapital geht in privates Vermögen über. Die Erträge der Guthaben unterliegen demnach der Verrechnungssteuer und müssen bei der Steuererklärung angegeben werden.

Säule 3b: Freie Vorsorge

Zur Säule 3b gehören Vorsorgearten, die nicht an einen Vertrag mit bestimmter Laufzeit gebunden sind, d. h. die sich der Versicherungsnehmer praktisch jederzeit auszahlen lassen oder auflösen kann. Dazu gehören vor allem Banksparkonten. Die Beiträge an die Säule 3b sind nicht steuerlich begünstigt.

Fondspolicen hingegen sind nach 10 Jahren steuerbegünstigt und haben eine bestimmte Laufzeit. Vorbezüge sind aber möglich.

Ruhegehalt

Ruhegehalt erhalten in der Schweiz nur einige wenige ehemalige Mitglieder besonderer Behörden, etwa ehemalige Mitglieder des Bundesrates oder mancher Kantonsregierungen. Beamte sind in der Schweiz dem allgemeinen System der Altersversorgung angeschlossen. Als Pension wird die Rente aus der beruflichen Vorsorge bezeichnet, manchmal wird der Begriff auch allgemein für jede beliebige Form einer Altersrente verwendet (Oberbegriff).

Siehe auch

Literatur

- Ingrid Katharina Geiger: Grundlagen der Sozialversicherungen in der Schweiz. Compendio Bildungsmedien AG, Zürich 2010, ISBN 978-3-7155-9379-1 (online)

Weblinks

- Bundesamt für Sozialversicherungen

- Bundesgesetz zur Alters-, Hinterlassenen- und Invalidenversicherung

- Alter, Verwaltung der Alters- und Hinterlassenen-versicherung (AHV) und Pensionskassen in Geschichte der Sozialen Sicherheit in der Schweiz

- Seite nicht mehr abrufbar, Suche in Webarchiven: Ratgeber Bundesamt für Sozialversicherung

- Informationen über das drei Säulen Konzept der Schweizer Vorsorge

- Grafik Stand 2009 (finanzmonitor.com) abgerufen am 30. Dezember 2012

- Seite nicht mehr abrufbar, Suche in Webarchiven: Informationen des Schweizerischen Gesetzgebers über die Säule 3a

- Beitrag im Kassensturz zum Thema Sparen in der Säule 3a

Einzelnachweise

- ↑ http://www.kommunisten.ch/index.php?article_id=928, abgerufen am 7. April 2020

- ↑ Merkblatt 2020 (gültig ab 1. Januar 2020).

- ↑ Seite nicht mehr abrufbar, Suche in Webarchiven: Regelung bei Auswanderung in die Europäische Union.

- ↑ "Schweizer Bundesverfassung Artikel 111 Drei-Säulen-Prinzip".

- ↑ "BVV3 - Verordnung über die steuerliche Abzugsberechtigung für Beiträge an anerkannte Vorsorgeformen".

- ↑ a b "Artikel 49-59 BVV2 - Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge".

{kind=link}